-

A.

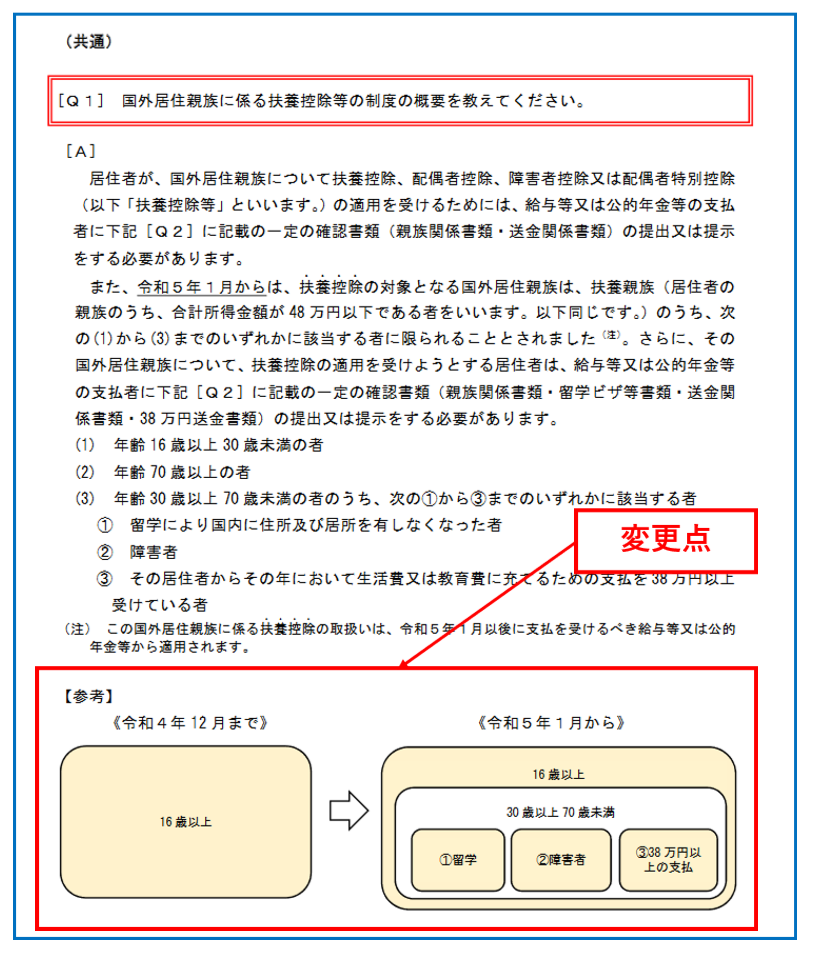

扶養控除の対象となるか否かは、ご家族(扶養親族)の方の年齢等によります。

令和5年1月までは、扶養親族が「16歳以上」の方であれば扶養控除の対象となっていましたが、

令和5年1月より、16歳以上であっても「30歳以上70歳未満」の場合は、以下のいずれかでなければ、扶養控除の対象となる親族に該当しないこととなりました。- 留学により国内に住所及び居所を有しなくなった者

- 障害者

- その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

のいずれかでなければ、扶養控除の対象となる親族に該当しないこととなりました。

国外居住親族(非居住者かつ親族)について、扶養控除等 ※

※障害者偶者、控除配偶者控除、配偶者特別控除、扶養控除

の適用を受け取る場合は、「親族関係書類」「送金関係書類」が必要でしたが、

制度が変わったことにより、扶養控除については「留学ビザ等書類」や「38 万円送金書類」の提出または提示も必要になりました。対象となる国外居住親族(扶養親族)の範囲については、下図をご参照ください。

—————————-<根拠法令:所得税法第72~84条>

「親族関係書類」「送金関係書類」が必要 ※の控除 一定の場合に「留学ビザ等書類」「38 万円送金書類」が必要 ※扶養控除のみ ①雑損控除

②医療費控除

③社会保険料控除

④小規模企業共済等掛金控除

⑤生命保険料控除

⑥地震保険料控除

⑦寄附金控除

⑧障害者控除 ※

⑨寡婦控除

⑩ひとり親控除

⑪勤労学生控除

⑫配偶者控除 ※

⑬配偶者特別控除 ※

⑭扶養控除 ※

⑮基礎控除①雑損控除

②医療費控除

③社会保険料控除

④小規模企業共済等掛金控除

⑤生命保険料控除

⑥地震保険料控除

⑦寄附金控除

⑧障害者控除

⑨寡婦控除

⑩ひとり親控除

⑪勤労学生控除

⑫配偶者控除

⑬配偶者特別控除

⑭扶養控除 ※

⑮基礎控除—————————-

種類 定義 具体例 親族関係書類 次の①又は②のいずれかの書類で、国外居住親族が居住者の親族であることを証するもの(その書類が外国語で作成されている場合には、その翻訳文を含みます。)

① 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅

券(パスポート)の写し

② 外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び

住所又は居所の記載があるものに限ります。)

※Q8より② 外国政府又は外国の地方公共団体が発行した書類:

・戸籍謄本その他これに類する書類

・出生証明書

・婚姻証明書※Q25より送金関係書類 次の書類で、居住者がその年において国外居住親族の生活費又は教育費に充てるための支払を必要の都度、各人に行ったことを明らかにするもの

(その書類が外国語で作成されている場合には、その翻訳文を含みます。)。① 金融機関(注)の書類又はその写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払をしたことを明らかにする書類

② いわゆるクレジットカード発行会社の書類又はその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを提示等して

その国外居住親族が商品等を購入したこと等により、その商品等の購入等の代金に相当する額の金銭をその居住者から受領し、

又は受領することとなることを明らかにする書類

(注) 金融機関には、資金決済に関する法律第2条第3項に規定する資金移動業者も含まれます。※Q9より※左記の定義を満たしている限りにおいて、「送金関係書類」に該当します ・外国送金依頼書の控え

・利用明細書(インターネットによる送金も含む)

・通帳の写し(インターネットによる送金も含む)

・クレジットカードの利用明細書

×共同名義口座

→ 誰に支払ったか不明確なため

×複数年度にまたがる送金関係書類

→ その年において支払ったことが必要であるため※Q35~40より

留学ビザ等書類 外国政府又は外国の地方公共団体が発行した国外居住親族に係る次の①又は②の書類で、その国外居住親族が外国における留学の在留資格に相当する資格をもってその外国に在留することにより国内に住所及び居所を有しなくなった旨を証するもの(その書類が外国語で作成されている場合には、その翻訳文を含みます。)

① 外国における査証(ビザ)に類する書類の写し

② 外国における在留カードに相当する書類の写し ※Q10より38 万円送金書類 「送金関係書類」のうち、居住者から国外居住親族である各人へのその年における支払の金額の合計額が 38万円以上であることを明らかにする書類 ※Q11より <出典:令和5年1月からの国外居住親族に係る扶養控除等Q&A(源泉所得税関係)>

提出書類の詳細についても、上記リンクから確認できます。

サポート満足度 97%※2024年 自社調べ

お問合わせサポートやウェビナーなどをご用意。満足度97%のサポートで、

経験豊富なスタップが迅速・丁寧に解決します。

初心者の方でもご安心ください

システムを使い慣れていない方のために、

豊富なマニュアルやサポートをご用意しています。

導入支援サービス(有償)

導入から運用開始までに必要な設定を専任の担当者がサポートします。前者展開前のテスト運用、車内周知から運用開始まで伴走することで、安心してご利用いただけます。

導入社数

2,000社

※2025年2月時点

対応可能言語数

12言語