Rate this article:

2025.09.12

Tips Alokasi Gaji Biar Dompet Nggak Sekarat di Tengah Bulan

Gajian! Momen paling ditunggu-tunggu setiap akhir bulan. Notifikasi masuk dari bank terasa seperti musik di telinga dan dalam sekejap, hidup terasa penuh harapan. Wishlist yang sudah lama nangkring di keranjang belanja langsung jadi prioritas. Promo tanggal cantik? Langsung checkout. Teman ngajak nongkrong? Gampang, traktir aja!

Tapi sayangnya, euforia itu sering nggak bertahan lama. Baru minggu kedua, dompet mulai sepi, saldo ATM tinggal serpihan, dan tiba-tiba semua tagihan muncul tanpa permisi, listrik, sewa, cicilan, hingga iuran langganan yang lupa di-cancel. Akhirnya, kamu pun kembali ke realita: hidup irit, nungguin tanggal gajian berikutnya sambil ngitung hari.

Terdengar familiar? Tenang, kamu nggak sendiri. Banyak orang mengalami hal yang sama. Bukan karena gaji kurang, tapi karena belum tahu cara mengelola dan mengalokasikan gaji dengan bijak.

Nah, artikel ini akan bantu kamu mengenali pola keuangan bulanan, menyusun strategi alokasi yang realistis, dan membagi gaji ke dalam pos-pos penting tanpa harus ngorbanin quality of life. Mulai dari kebutuhan pokok, dana darurat, sampai budget hiburan, semua bisa kamu atur asal tahu caranya.

Yuk, simak tips dan trik anti bokek berikut ini, biar dompet tetap aman sampai akhir bulan dan bahkan bisa mulai nabung atau investasi tanpa harus ngoyo!

1. Kenali Dulu: Gaji Bersihmu Berapa?

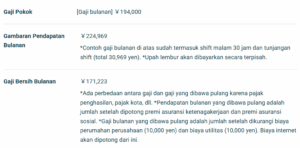

Langkah pertama yang paling penting, tapi sering diabaikan: pastikan dulu berapa sebenarnya gaji bersih yang kamu terima setiap bulan.

Gaji bersih bukanlah angka yang tertera di kontrak kerja atau yang dibicarakan HR saat wawancara. Itu hanyalah gaji kotor, jumlah sebelum dikurangi berbagai potongan seperti:

- Pajak penghasilan

- Iuran pensiun

- Asuransi kesehatan

- Biaya transportasi (jika ada sistem potong langsung)

- Uang makan, tempat tinggal (khusus karyawan magang atau kerja di luar negeri, misalnya di Jepang)

Nah, yang perlu kamu hitung adalah jumlah yang benar-benar masuk ke rekening kamu setiap bulan, alias gaji bersih. Karena dari sinilah kamu akan mengatur semua kebutuhan: bayar kos, makan, hiburan, hingga tabungan.

Jangan sampai kamu salah hitung dan mengalokasikan dana berdasarkan gaji kotor. Bukannya hemat, bisa-bisa malah nombok dan stres di akhir bulan.

Tips:

Kalau kamu kerja di luar negeri atau di perusahaan yang memberikan slip gaji, baca baik-baik rinciannya. Biasakan juga mencatat pemasukan bulananmu di aplikasi keuangan atau spreadsheet sederhana.

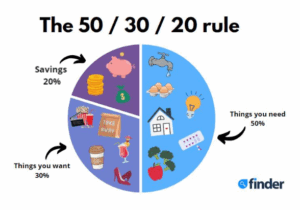

2. Gunakan Rumus 50-30-20 (Atau Modifikasi Sesuai Kondisi)

Ini dia metode sederhana tapi powerful:

- 50% untuk kebutuhan pokok

Sewa tempat tinggal, makan sehari-hari, transportasi, internet, listrik, cicilan, dll. - 30% untuk keinginan dan hiburan

Nonton bioskop, nongkrong, langganan Netflix, belanja lucu-lucu. - 20% untuk tabungan & investasi

Tabungan, uang darurat, reksadana atau investasi lainnya.

Contoh Alokasi Gaji Bersih: Rp 14.000.000

Pakai Rumus 50-30-20:

- 50% untuk kebutuhan pokok:

➤ Rp 7.000.000

(Untuk: sewa/kos, makan, transportasi, listrik, cicilan tetap, dll) - 30% untuk gaya hidup:

➤ Rp 4.200.000

(Untuk: nongkrong, hiburan, langganan digital, belanja pribadi) - 20% untuk tabungan & investasi:

➤ Rp 2.800.000

(Untuk: tabungan darurat, investasi reksa dana/emas, dana pensiun)

Kalau Banyak Cicilan? Coba Rumus Alternatif 60-20-20:

- 60% kebutuhan pokok (termasuk cicilan)

➤ Rp 8.400.000 - 20% gaya hidup

➤ Rp 2.800.000 - 20% tabungan/investasi

➤ Rp 2.800.000

Kalau Lagi Kepepet Banget? Gunakan 70-20-10:

- 70% kebutuhan pokok (cicilan + kebutuhan primer)

➤ Rp 9.800.000 - 20% gaya hidup

➤ Rp 2.800.000 - 10% tabungan/investasi (minimal banget)

➤ Rp 1.400.000

Catatan:

Mau pakai rumus apa pun, yang penting ada alokasi untuk masa depan. Walau kecil, yang penting konsisten. Karena keuangan sehat itu bukan soal besar kecilnya gaji, tapi bagaimana kamu mengelolanya!

3. Pisahkan Rekening Sejak Awal

Salah satu trik paling ampuh untuk mengatur keuangan adalah memisahkan rekening khusus untuk pengeluaran sehari-hari dan rekening untuk tabungan. Dengan cara ini, kamu bisa lebih mudah mengontrol uang yang kamu gunakan dan uang yang kamu simpan.

Begitu gajian masuk ke rekening utama, segera transfer sejumlah uang untuk tabungan ke rekening lain yang tidak kamu pakai untuk transaksi sehari-hari. Dengan begitu, uang tabungan jadi “terkunci” dan kamu tidak tergoda untuk memakai dana tersebut secara impulsif.

Kalau kamu khawatir lupa atau tidak disiplin, manfaatkan fitur autodebet atau transfer otomatis setiap tanggal gajian. Kamu juga bisa menghubungkan rekening tabungan ini ke e-wallet khusus tabungan atau rekening investasi, sehingga proses menabung berjalan lancar tanpa perlu diingat-ingat setiap bulan.

Selain membantu menjaga dana darurat, memisahkan rekening ini juga memudahkanmu memantau pengeluaran bulanan dan menghindari kebiasaan “pinjam dulu” dari tabungan yang akhirnya sulit dikembalikan.

Dengan metode ini, kamu tidak hanya belajar disiplin, tapi juga membentuk kebiasaan keuangan sehat yang akan sangat berguna di masa depan.

4. Catat Pengeluaran (Walau Sederhana)

Salah satu kunci agar keuanganmu tetap sehat adalah mencatat setiap pengeluaran, sekecil apapun itu. Jangan khawatir, kamu nggak harus pakai aplikasi keuangan yang rumit atau mahal. Cukup gunakan Notes di HP, Google Sheets, atau bahkan buku catatan kecil yang mudah kamu akses setiap saat.

Kenapa ini penting? Karena dengan mencatat, kamu jadi bisa melihat ke mana uangmu sebenarnya mengalir. Kadang tanpa sadar, pengeluaran kecil-kecil yang terlihat remeh bisa menumpuk jadi jumlah besar. Contohnya:

“Loh, kok jajan boba udah 300 ribu sebulan?” 😳

Atau, mungkin kamu sering beli snack, ngopi, atau transportasi ojek online tanpa sadar frekuensinya cukup sering. Catatan pengeluaran ini membuatmu lebih sadar dan bijak dalam mengambil keputusan finansial selanjutnya.

Selain itu, catatan ini bisa jadi bahan evaluasi tiap bulan:

- Mana pengeluaran yang bisa dikurangi?

- Apakah sudah sesuai budget?

- Apa saja kebutuhan yang sebenarnya tidak terlalu penting?

Kebiasaan kecil ini memang butuh disiplin, tapi hasilnya sangat terasa. Kamu jadi lebih mudah mengontrol pengeluaran, menghindari keborosan, dan tentunya, bisa mulai menabung atau investasi dengan lebih percaya diri.

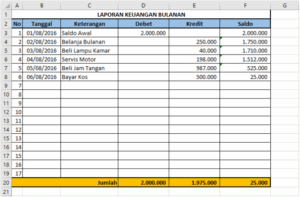

Catat Pengeluaran dengan Excel

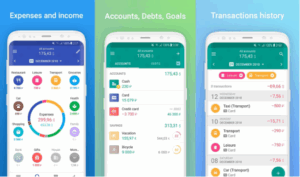

Catat pengeluaran menggunakan aplikasi

5. Siapkan Dana Darurat Sedikit Demi Sedikit

Dana darurat itu ibarat payung yang kamu bawa saat keluar rumah, terlihat nggak penting saat cuaca cerah, tapi jadi penyelamat saat hujan turun tiba-tiba. Mempunyai dana darurat sangat penting untuk menghindari stres saat menghadapi kebutuhan mendadak, seperti sakit, kerusakan alat elektronik, atau keadaan darurat lainnya.

Idealnya, dana darurat yang harus kamu kumpulkan adalah sebesar 3 sampai 6 kali pengeluaran bulanan. Misalnya, kalau kamu biasa mengeluarkan Rp3 juta per bulan untuk kebutuhan sehari-hari, maka dana darurat yang aman adalah sekitar Rp9–18 juta.

Tapi jangan khawatir, kamu nggak harus langsung menyiapkan jumlah besar itu sekaligus. Sisihkan sedikit demi sedikit setiap bulan. Caranya bisa dari jatah 20% yang kamu alokasikan untuk tabungan, atau dari pemasukan tambahan seperti lembur, bonus, atau THR. Begitu ada uang ekstra, langsung sisihkan ke dana darurat agar tujuan ini cepat tercapai.

Dengan punya dana darurat yang cukup, kamu bisa menjalani hidup dengan lebih tenang dan percaya diri karena sudah siap menghadapi berbagai resiko tak terduga tanpa harus pinjam uang atau berutang.

6. Jajan Boleh, Asal Ada Batasnya

Siapa bilang hidup hemat berarti harus mengekang semua keinginan dan gaya hidup? Justru, supaya pengelolaan keuanganmu berjalan lancar dan tidak terasa berat, kamu boleh tetap jajan, nongkrong, ngopi, atau bahkan upgrade gadget, asal semuanya sudah masuk dalam alokasi yang kamu buat dan tidak mengganggu kebutuhan utama.

Menghilangkan kebiasaan menikmati hidup justru bisa membuat pengelolaan keuangan terasa membosankan dan sulit dijalankan dalam jangka panjang. Yang penting adalah kamu punya batasan dan kendali atas pengeluaran tersebut. Misalnya:

- Tentukan budget bulanan khusus untuk hiburan atau jajan, dan jangan melebihi angka itu.

- Pilih waktu atau momen tertentu untuk treat yourself, misalnya sekali dalam sebulan.

- Cari alternatif yang lebih hemat tapi tetap menyenangkan, seperti ngopi di rumah atau jalan-jalan ke tempat gratisan.

Ingat, hidup hemat bukan berarti hidup sengsara. Justru, hidup hemat adalah hidup dengan kontrol, supaya kamu bisa menikmati masa kini tanpa mengorbankan masa depan. Dengan mengatur gaya hidup secara bijak, kamu akan lebih mudah menjaga keseimbangan antara kebutuhan dan keinginan.

Penutup: Gaji Itu Teman, Bukan Musuh

Mengatur gaji bukan berarti kamu harus pelit atau menyiksa diri sendiri. Justru sebaliknya, ini adalah bentuk rasa sayang dan tanggung jawab pada diri sendiri di masa depan. Bayangkan betapa nyamannya hidup tanpa stres menjelang akhir bulan, punya tabungan yang cukup untuk kebutuhan tak terduga, dan tetap bisa menikmati hidup tanpa harus berutang untuk hal-hal konsumtif.

Ketika notifikasi “gaji masuk” muncul di ponsel, jangan langsung tergoda untuk checkout semua barang di keranjang online. Luangkan waktu sebentar untuk membuat rencana dan mengatur alokasi uang yang kamu terima. Ingat, uang yang dikelola dengan baik adalah kunci untuk hidup lebih tenang, bebas dari cemas, dan penuh kendali.

Dengan membiasakan diri mengatur gaji sejak sekarang, kamu tidak hanya menjaga kondisi finansial hari ini, tapi juga membangun fondasi yang kuat untuk masa depan yang lebih baik dan stabil.

Selamat gajian, dan yang paling penting: selamat mengelola uang dengan bijak! 💸✨

#Cara Mengatur Gaji Bulanan, #gajian, #manage keuangan, #cara mengatur gaji di Jepang, #alokasi gaji bulanan, #budgeting gaji bulanan

この記事をシェアする

仕事探しから帰国まで、 専属のコンシェルジュがあなたをサポート。

日本 ネイティブの専属コンシェルジュがあなたを最後までサポートいたします。

Takeshi

Ai

Daisuke